NOS PREGUNTAN

Algunas consideraciones frente al cálculo de la unidad de pago por capitación (UPC)

- Fabiola Alba Muñoz | Jefe Jurídica, Fernando Bohórquez, Consultor Seguridad Social en Salud

- Junio 15 de 2024

- 1:00 PM

Desde el 2008 la Corte Constitucional, a través de la Sala de Seguimiento de la sentencia T-760, ha venido evaluando el cumplimiento de las órdenes 21 y 22 emitidas ese mismo año relacionadas con la suficiencia de la UPC. En marzo del presente año se interrogó al Gobierno nacional y a los peritos técnicos (integrantes del sistema de salud) por sus opiniones frente al tema.

El 5 de abril de 2024 la Corte convocó a una mesa técnica a quienes habían intervenido en los cuestionarios previos, para que presentaran sus posturas y observaciones frente al tema, cuyos apartes queremos compartir en esta edición de Hospitalaria. La Asociación Colombiana de Hospitales y Clínicas (ACHC) presentó un escrito con algunas consideraciones frente a este asunto, invitando a hacer un análisis integral de la sostenibilidad del sistema y no solo del rubro relacionado con la UPC que, es sin duda, uno de los fundamentos de nuestro aseguramiento.

Vale la pena recordar que la Ley 100 de 1993 en su artículo 156, sobre características básicas del Sistema General de Seguridad Social en Salud, estableció en su literal (f) que “por cada persona afiliada y beneficiaria, la Entidad Promotora de Salud recibirá una Unidad de Pago por Capitación (UPC) que será establecida periódicamente por el Consejo Nacional de Seguridad Social en Salud [hoy el Ministerio de Salud y Protección Social]”.

A su turno, el artículo 182 dispuso que “por la organización y garantía de la prestación de los servicios incluidos en el Plan de Salud Obligatorio para cada afiliado, el Sistema General de Seguridad Social en Salud reconocerá a cada Entidad Promotora de Salud un valor per cápita [sic], que se denominará Unidad de Pago por Capitación UPC. Esta Unidad se establecerá en función del perfil epidemiológico de la población relevante, de los riesgos cubiertos y de los costos de prestación del servicio en condiciones medias de calidad, tecnología y hotelería, y será definida por el Consejo Nacional de Seguridad Social en Salud, de acuerdo con los estudios técnicos del Ministerio de Salud”.

Estas definiciones de la UPC recuerdan el sentido y el objeto esencial de esta unidad per cápita en la estructura de nuestro sistema de salud; en esencia, constituye la unidad de medida y de cálculo de los mínimos recursos necesarios para cubrir las prestaciones de servicios de salud incluidas en el Plan de Beneficios en Salud.

Abundante jurisprudencia de las Altas Cortes se ha ocupado de aclarar, precisar e interpretar y poner límites, para entender el concepto, uso y alcance de esta unidad per cápita, al amparo de la naturaleza parafiscal de dicho recurso y conforme al marco constitucional que definió la seguridad social como un servicio público de carácter obligatorio.

Con respecto a la naturaleza y uso que debe darse a la UPC, la Corte Constitucional ha precisado que esta representa el pago de los servicios administrativos en los que incurre la entidad promotora de salud (EPS), así como el costo de la prestación de los contenidos del plan obligatorio de salud (POS), razón por la cual no puede catalogarse como una renta propia de las EPS. También ha aclarado que la UPC no puede interpretarse en estricto sentido como una prima de seguro, ya que la relación entre la EPS y sus afiliados no es la de un contrato de seguros clásico “porque en primer lugar, construye un manejo financiero de prestación media para todos por igual, tanto para el régimen contributivo, como para el régimen subsidiado, y en segundo lugar, los recursos, una vez son captados por el sistema de salud, no le pertenecen a quien los cancela, sino al sistema en general”[1].

También vale la pena recordar palabras de esa Honorable Corte, que en un auto del 2011, dentro del proceso de seguimiento de la sentencia T-760 del 2008 y a propósito de las dificultades en materia de flujo de recursos del Sistema de Salud señaló: “deben atacarse las causas que propician el desequilibrio financiero antes que sus efectos. De lo contrario, sería realizar grandes esfuerzos fiscales para tratar de llenar un saco roto. La filtración de las arcas de la Nación tiene que ser combatida con los principios que inspiran la función administrativa, bajo políticas estables y cuidadosamente diseñadas y razonadas”[2] (énfasis añadido).

Algunos asuntos técnicos frente al cálculo de la UPC

Los asuntos técnicos referentes al cálculo de la UPC también han sido objeto de definición normativa: la igualación para ambos regímenes, el uso y destinación que debe dársele, el traslado de sus incrementos hacia la red hospitalaria, la forma de calcular y, por supuesto, la suficiencia, son aspectos en los que ha insistido, en diferentes momentos, el sistema de salud.

Durante décadas, en la definición de la UPC el tema de la información ha sido una dificultad, en especial porque su fuente primaria es el reporte de uno de los agentes del sistema y, aunque históricamente se ha argumento deficiencia en la calidad de la información, el asunto no se ha subsanado y año tras año esta situación ha perdurado.

El cálculo de la UPC inicia con la solicitud de información del Ministerio de Salud y Protección Social a las EPS del régimen contributivo y subsidiado, y a las entidades obligadas a compensar (EOC). Esta solicitud incluye actividades, procedimientos, intervenciones, insumos, dispositivos médicos y medicamentos prestados entre el 1.° de enero y el 31 de diciembre del año inmediatamente anterior (“información de prestaciones en salud del año inmediatamente anterior, al año en el cual se procesa la información, con el fin de calcular la UPC del año siguiente”).

Con la información recibida de las EPS del régimen contributivo, el ministerio consolida una base de datos llamada “Nota Técnica” organizada de la siguiente forma:

- Columna A: codificación CUPS de todos los procedimientos en salud reportados, seguidos por la codificación de los insumos y dispositivos médicos, y finalizando con la codificación CUM de cada uno de los medicamentos suministrados.

- Columna B: descripciones correspondientes a los códigos de la columna A.

- Columna C: cantidades (suma de las cantidades reportadas por las EPS).

- Columna D: valor total (suma de los valores totales reportados por las EPS).

- Columna E: Severidad, que representa el costo medio por siniestro (valor total dividido por la cantidad).

- Columna F: frecuencia * 100.000, que corresponde a la cantidad dividida por la población equivalente, multiplicada por 100.000.

La información recopilada es sometida a un proceso de calidad, descartando aquella que no cumple con los estándares establecidos.

Desde la ACHC hemos hecho seguimiento al tema desde el rol de prestadores y, con base en la información que se encuentra disponible, hemos entregado un análisis para alertar e interrogar sobre algunos hallazgos y situaciones poco claras. En efecto, en el 2018 la ACHC realizó un estudio titulado “Integralidad de la información que soporta los estudios de suficiencia del régimen contributivo 2010-2018” con el objetivo de evaluar la consistencia de la información de las notas técnicas correspondientes a los estudios de suficiencia (2010 al 2018), en relación con los conceptos de severidad y frecuencias durante ese periodo. Se diseñó una base de datos para analizar el comportamiento, dividida en 26 capítulos que corresponden a los de la CUPS.

El trabajo consistió en evaluar la integralidad de la información reportada por las EPS del régimen contributivo y que utiliza el Ministerio de Salud y Protección Social para la elaboración de los estudios de suficiencia en los que calcula la UPC (2010-2018) y determina las frecuencias y los gastos de los servicios utilizados por los afiliados del sistema, información que, a su vez, soporta los estados financieros de las EPS.

La fuente de información con la que se realizó este estudio es el anexo “Nota Técnica” de los Estudios de Suficiencia y de los Mecanismos de Ajuste de Riesgo de la Unidad de Pago por Capitación para garantizar el Plan de Beneficios para los años 2010-2018, publicados por el Ministerio de Salud y Protección Social.

En la elaboración de dicho estudio se evidenciaron datos y hallazgos que generaban inquietud, tales como fluctuaciones y variaciones en las frecuencias reportadas que considerábamos merecían ser exploradas en profundidad, atendiendo a que la discusión y definición de la UPC es un proceso permanente que debe realizar el ministerio y que su resultado representa la transferencia de recursos más importante y grande del Sistema General de Seguridad Social en Salud.

Ese estudio fue entregado al Ministerio de Salud y Protección Social y a la Contraloría General de la República para que, con la técnica y competencia de cada ente, evaluaran si los hallazgos y las dudas tenían asidero.

En los últimos años no se han publicado en su totalidad las notas técnicas que soportan el cálculo de la UPC, lo cual ha impedido que se hagan estudios a profundidad y de manera oportuna.

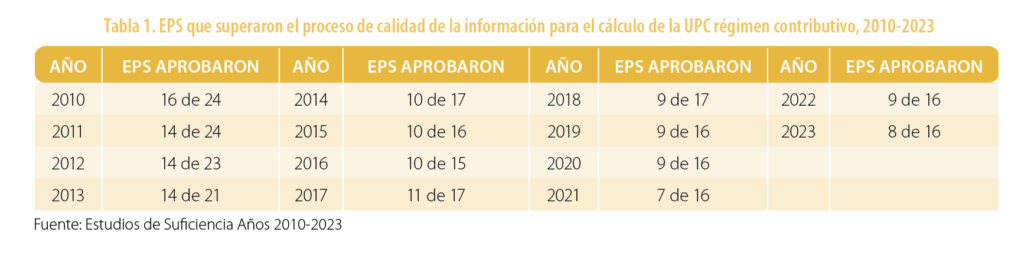

En la tabla 1 se presenta el número de EPS del régimen contributivo con el que se realizaron los cálculos de la UPC entre el 2010 y el 2023.

[1] Corte Constitucional, sentencia C-828 del 2001. M. P. Jaime Córdoba Triviño.

[2] Corte Constitucional, auto 110 del 2011. M. P. Jorge Iván Palacio Palacio.

Para el estudio de suficiencia del cálculo de la UPC del 2022, que debería estar soportado por la información de los costos del 2020, el Ministerio de Salud y Protección Social determinó que dicha información no podía ser utilizada, debido a que las medidas restrictivas para atender la pandemia de la COVID-19 ocasionaron una disminución en las frecuencias de uso de todas las actividades no consideradas vitales[1].

En cuanto al régimen subsidiado, hasta el estudio de suficiencia del 2022 nunca se obtuvo información propia para calcular la UPC, ya que aquella que superaba el proceso de calidad no era representativa. Para poder obtener información representativa para las estimaciones de la UPC a partir del 2022, se estableció un proceso en el cual se sometía la información de todas las EPS a un proceso de calidad definido para el régimen subsidiado[2].

Para las EPS que no pasaran este proceso se implementó un indicador combinado que tiene en cuenta la población afiliada, el número de municipios en los que hace presencia y el valor; las EPS que alcancen un determinado percentil y las que cumplen se seleccionan para el estudio.

Para el estudio de suficiencia del 2022 de 30 EPS, 7 pasaron el proceso estándar y luego con el indicador combinado se sumaron 5 para un total de 12 de 30 EPS. Para el estudio de suficiencia del 2023 de 21 EPS pasaron 5 y luego con indicador combinado se sumaron 4 para un total de 9 de 21 EPS. Sin embargo, la información aún presenta problemas de consistencia interna que impiden la aplicación de la metodología actuarial. Por tal razón, el incremento se sigue definiendo con base en el régimen contributivo[3].

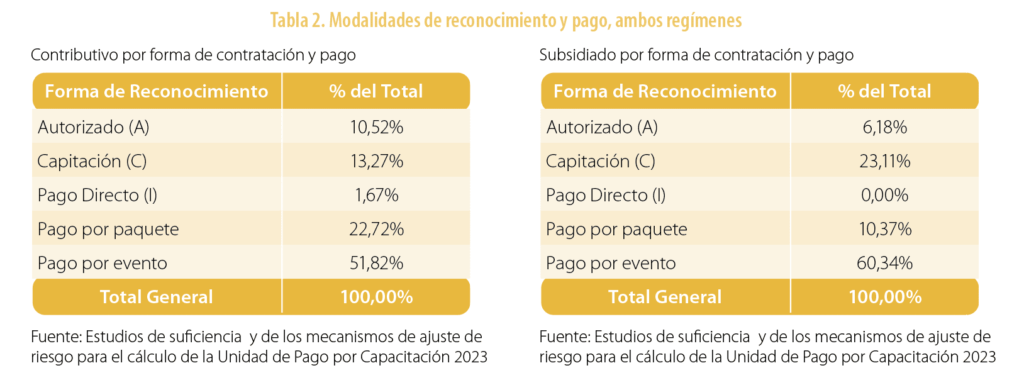

Los reportes de las EPS reflejan la forma de contratación con su red prestadora de servicios de salud: autorizado y no facturado; capitación; pago directo (es el valor por concepto de honorarios, arriendos y otros costos por la prestación de servicios en la red propia); pago por caso, conjunto integral de atenciones, paquete o grupo relacionado por diagnóstico.

En la tabla 2 se presentan los porcentajes correspondientes a cada una de las modalidades de reconocimiento y pago, de acuerdo con la información suministrada para el estudio de suficiencia del 2023.

[1] Véase conclusiones del Estudio de suficiencia y de los mecanismos de ajuste del riesgo para el cálculo de la unidad de pago por capitación del 2022.

[2] Véanse conclusiones de los Estudios de suficiencia y de los mecanismos de ajuste del riesgo para el cálculo de la unidad de pago por capitación de los años 2022 y 2023.

[3] Ibid.

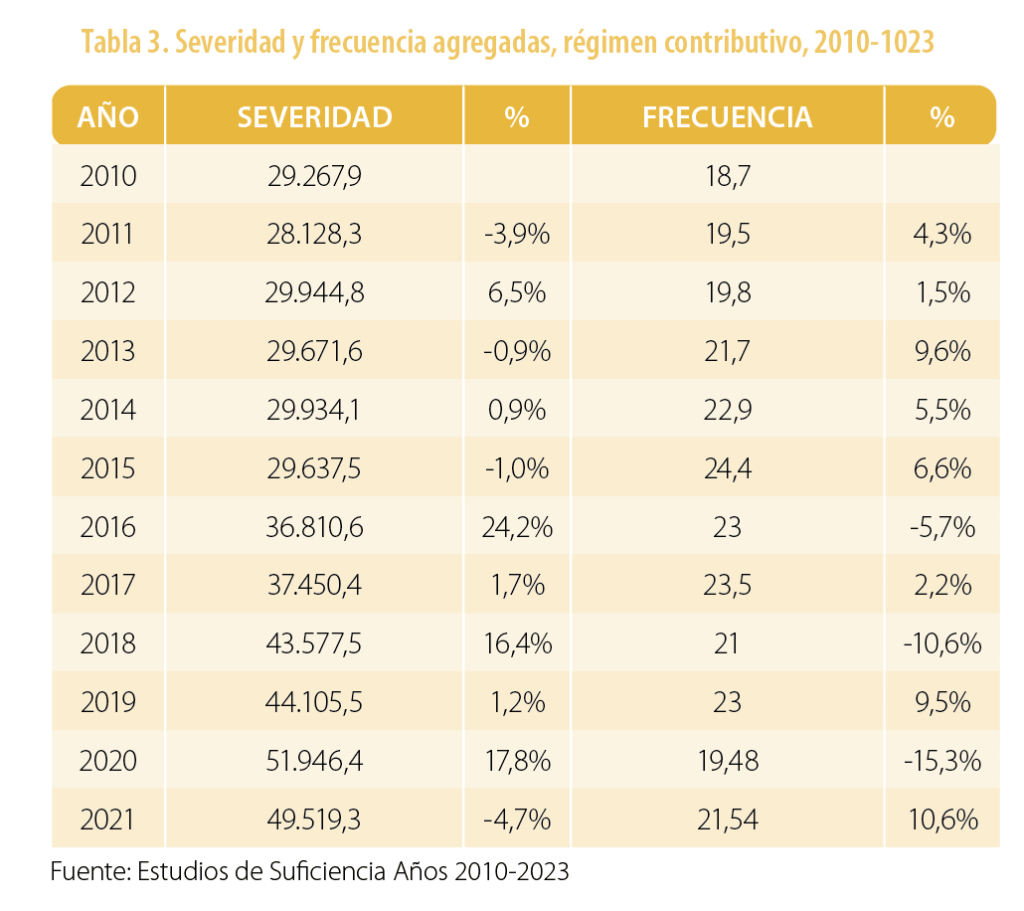

Finalmente, con la información de la “Nota Técnica” se calcula la severidad (costo medio por siniestro) y la frecuencia agregada, como se muestra la tabla 3:

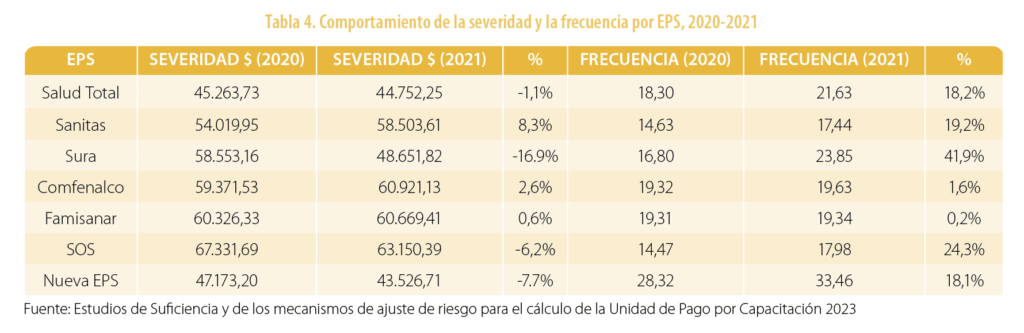

El estudio de suficiencia del 2022 no presentó la respectiva “Nota Técnica”, porque el ministerio consideró que la disminución de las frecuencias de uso en el 2020, ocasionado por la pandemia de la COVID-19, afectaba las proyecciones de la prima para este año. Sin embargo, se calculó la severidad (costo medio por siniestro) y la frecuencia, como se muestra en la tabla 4.

El hecho de no contar con la “Nota Técnica” impide conocer el comportamiento de los costos y que no sea posible tener respuestas a los interrogantes que surgen al evaluar porcentajes de severidad y frecuencia como los observados en la tabla 4.

Las diferencias entre EPS en términos de severidad y frecuencia son variadas y, por lo mismo, pueden considerarse significativas, como se muestra en la tabla 4. Sin embargo, los estudios de suficiencia no logran explicar las disparidades observadas durante los dos años analizados: ¿por qué algunas EPS presentan frecuencias más altas y la severidad más baja?, ¿por qué —teniendo en cuenta la pandemia de la COVID-19— la severidad y las frecuencias de algunas EPS se mantuvieron estables durante los dos años?, ¿por qué la frecuencia de otras EPS crece de forma tan significativa? Aparentemente, las EPS difieren considerablemente en términos epidemiológicos, pero existen otras variables, como la integración vertical, que podrían influir en los resultados de severidad y frecuencia y que creemos debieran evaluarse.

Las consideraciones anteriores han sido puestas en conocimiento de diversas entidades y organismos y, en esta ocasión, se presentaron ante la Honorable Corte Constitucional para el seguimiento de las órdenes 21 y 22 de la sentencia T-760 del 2008.

Ahora bien, y si se tiene en cuenta la información publicada que pudiera catalogarse como de calidad o suficiente o que se pueda establecer si la metodología es acorde con el tipo de aseguramiento que tenemos, no es posible afirmar al menos desde este análisis si la UPC es suficiente o no.

Consideramos que otro de los problemas metodológicos que se presenta es que el cálculo de la UPC se hace compilando la información de todas las EPS, para tratarlas como una sola entidad. Este hecho puede hacer que se pierda, entre otros aspectos, la capacidad de realizar un análisis individual y la comparabilidad entre EPS, la evaluación de la gestión en salud y financiera de las EPS, la generación objetiva de incentivos basados en resultados, la elaboración de planes correctivos oportunos, entre otros. Los cálculos de la UPC con sus respectivos recursos de prevención y promoción deberían realizarse para cada EPS considerando sus factores particulares epidemiológicos, demográficos y su modelo de atención, lo que podría llevarnos a una evaluación acorde con resultados en salud de la población responsable.

Como agentes del sistema de salud consideramos que resulta por decir lo menos agobiante: el que no se corrija la dificultad con la falta de información y la calidad de esta. Este es un problema que debemos solucionar de manera urgente, dado el asunto tan sensible e importante como el que nos ocupa.

CONTÁCTENOS

Mayor Información Tel: (+57) 601 312 4411 –Fax: (+57) 601 312 1005 Cra 4 No. 73 – 15 Bogotá D.C.

COPYRIGHT © 2022 – Todos los derechos reservados

Prohibida su reproducción parcial o total sin autorización escrita de su titular

Powered by windowschannel.com