CIFRAS DEL SECTOR

Resultados de los indicadores de permanencia financiera de empresas promotoras de salud (EPS) a marzo de 2023

- Juan Guillermo Cuadros Ruiz | Miembro del Área de investigación y proyectos de la ACHC. Administrador de Empresas por la Universidad Nacional de Colombia. Maestría en MBA por la Universidad Nacional de Colombia.

- Agosto 3 de 2023

- 1:00 PM

Introducción

Una vez realizada la revisión más reciente de los indicadores financieros de permanencia, publicados por la Superintendencia Nacional de Salud[1] y consolidados a marzo 30 de 2023 en el caso del régimen de inversión que respalda la reserva técnica, del capital mínimo y el patrimonio adecuado (margen de solvencia), en el marco de los Decretos 2702 de 2014, 780 y 2117 de 2016, 718 de 2017, 1683 y 1424 de 2019, 1811 de 2020 y 1341 de 2021, podemos observar que dicho cumplimiento se puede analizar bajo dos criterios o escenarios:

- Las Empresas Promotoras de Salud (EPS) que a 30 de marzo de 2023 y por regímenes presentan cuantitativamente superávit o déficit acumulado en el indicador de “Patrimonio Adecuado”, desde la implementación del Decreto 2702 de 2014 y a partir de la línea de base a junio 30 de 2015.

- Las EPS que cumplen cualitativamente los indicadores a 30 de marzo de 2023 (“Capital Mínimo”, “Patrimonio Adecuado” y “Régimen de Inversión de la Reserva Técnica”).

A continuación, se presentan los datos generales del análisis descriptivo a marzo 30 de 2023:

- Número de EPS evaluadas Régimen Contributivo: 12.

- Número de EPS evaluadas Régimen Subsidiado: 10.

- Número de EPS evaluadas Ambos regímenes: 3.

- Total de EPS evaluadas: 25.

- Defecto acumulado en el “Patrimonio Adecuado” a marzo 30 de 2023 de la totalidad de EPS “deficitarias” evaluadas, desde la implementación del Decreto: $4,9 billones aproximados, frente al año base 2015 ($5,3 billones); disminución del “Defecto Patrimonial” en más de $ 388 mil millones de pesos (gráfico 1).

- Defecto acumulado en el “Patrimonio Adecuado” de EPS “deficitarias” a marzo 30 de 2023 por regímenes (gráfico 2):

- EPS del régimen contributivo: $2,3 billones frente al año base 2015 ($2,3 billones).

- EPS del régimen Subsidiado: $2,6 billones frente al año base 2015 ($2,0 billones).

- EPS de ambos Regímenes: sin déficit frente al año base 2015 ($1,0 billones).

- Defecto acumulado en el “Patrimonio Adecuado” a marzo 30 de 2023 de la totalidad de EPS “Efecto neto”[2] evaluadas, desde la implementación del Decreto: $2,9 billones aproximados, frente al año base 2015 ($4,5 billones); reducción del “Defecto Patrimonial” en más de $1,5 billones de pesos aproximados (gráfico 1).

- Defecto acumulado en el “Patrimonio Adecuado” de EPS “Efecto neto” a marzo 30 de 2023 por regímenes (gráfico 2):

- EPS Contributivo: $ 836 millones frente al año base 2015 ($1,6 billones).

- EPS Subsidiado: $ 2.5 billones frente al año base 2015 ($1,9 billones).

- EPS Ambos Regímenes: $ 399 mil millones frente al año base 2015 ($1,0 billones).

[1] Para mayor información, consúltense los informe de evaluación y cumplimiento en https://docs.supersalud.gov.co/PortalWeb/SupervisionRiesgos/EstadisticasEPSRegimenContributivo/INFORME%20DE%20EVALUACION%20DE%20LOS%20INDICADORES%20DE%20CM%20PA%20Y%20RI%20-MARZO%20DE%202023%20V1%20(1).pdf

[2] Diferencia del Patrimonio Adecuado entre EPS superavitarias y deficitarias.

Análisis descriptivo

Hablando del análisis cuantitativo, el mayor defecto patrimonial del margen de solvencia (tanto de las EPS “deficitarias” como del “efecto neto”) se presentó en el corte a diciembre de 2018 (más de $8 billones de pesos) y para marzo de 2023 los defectos se sitúan por debajo de los niveles del inicio del Decreto 2702, es decir, en el corte de inicio de medición a junio de 2015, lo que implica que no se ha podido presentar un avance significativo en este aspecto, lo que evidencia la problemática en la habilitación financiera de las EPS y el incumplimiento de los estándares mínimos establecidos para el conjunto global de aseguradoras. Esto se suma a que durante este periodo se liquidaron EPS de gran envergadura que, hasta su funcionamiento, presentaban grandes defectos de su patrimonio adecuado e incumplimiento de los tres indicadores evaluados, como es el caso de Cafesalud, Emdisalud, Medimás, Coomeva, entre otras (a la fecha se presentan 18 liquidaciones en el periodo[1] de vigencia del Decreto 2702), por lo que el mejoramiento de la situación podría deberse a una situación artificial por eliminación, y no por un mejoramiento real y estructural de la situación financiera de las EPS.

Adicionalmente, hay que mencionar que, para el periodo de marzo de 2023, tres EPS (Asmet, EPM y Capresoca) no realizaron el reporte de los archivos tipo “Condiciones Financieras”, como menciona la Supersalud en su reporte. Por lo anterior, el defecto patrimonial para este periodo puede estar “subestimado”.

Por otra parte, y en relación con el defecto evidenciado por regímenes de afiliación, se observa una mayor problemática para las EPS del subsidiado ($ 2.6 billones de pesos de déficit) a marzo de 2023, aunque el régimen contributivo también presenta defectos significativos del margen de solvencia considerables y por encima de los $ 2.3 billones de pesos (para las EPS “deficitarias”), siendo igualmente el corte a diciembre de 2018 el de mayor inconveniente financiero para estas empresas.

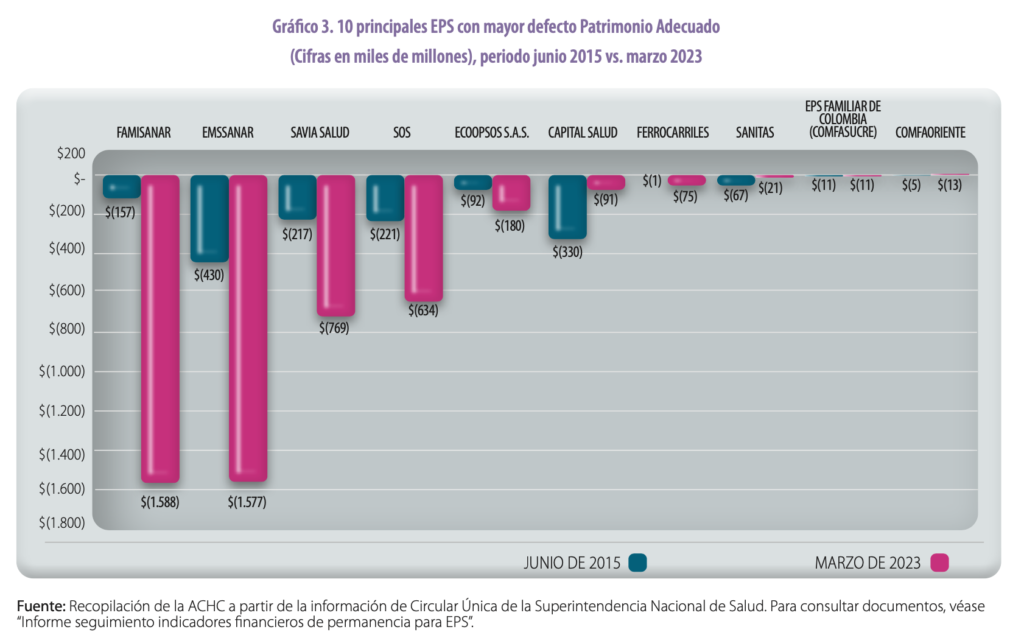

Al analizar el defecto del patrimonial para las diez principales EPS del régimen contributivo y subsidiado, encontramos que únicamente Capital Salud EPS y Sanitas, al 30 de marzo de 2022, habían logrado disminuir el margen del defecto, como se muestra en el gráfico 3. Por otro lado, se observan los casos extremos presentados por Famisanar y Emssanar, que presentan déficits de más de $1,5 billones de pesos, teniendo cada una 3 y 1,9 millones de afiliados, respectivamente.

[1] Desde 2019 se han liquidado 13 EPS, aunada a las liquidaciones posteriores de ECOOPSOS ESS, COMFAMILIAR GUAJIRA, COMFAMILIAR HUILA, CONVIDA y MEDIMÁS EPS SAS. Ver nota de prensa sombras sobre futuro de la salud en: https://www.portafolio.co/economia/desde-2019-se-han-liquidado-13-eps-sombras-sobre-futuro-de-la-salud-561286

A continuación, se presenta el análisis cualitativo de las EPS que a la fecha cumplen a cabalidad los indicadores de “Capital Mínimo”, “Patrimonio Adecuado” y “Régimen de Inversión de la Reserva Técnica” a marzo 30 de 2023.

En el cuadro 1 se puede observar que, con base en el cumplimiento de los tres indicadores de permanencia y habilitación financiera de EPS (capital mínimo, patrimonio adecuado y régimen de inversión de la reserva técnica), tan solo ocho empresas cumplen a cabalidad dichos estándares; es decir, el 32% de los 25 evaluados. Finalmente, el 71,4% de la población colombiana (más de 34 millones de habitantes) estaba afiliado durante el mes de marzo a una EPS que incumplía alguno de los parámetros financieros establecidos, resaltando la crítica situación que se registra en el régimen subsidiado, donde solo dos de diez empresas evaluadas logran el cumplimiento total.

Conclusiones

Como se pudo observar en el análisis descriptivo realizado (defecto de más de $4,9 billones o de $2,9 billones dependiendo de si se toma el de EPS deficitarias o efecto neto), si bien es cierto que el Decreto 2702 de 2014 estipula que la presencia del defecto patrimonial no implicaba, en sí misma, incumplimientos en el indicador, dada la transitoriedad que normativamente figuraba establecida para el cierre de dicho defecto y en los plazos señalados[1], la situación se ha vuelto crítica, y más aún cuando la misma reglamentación ha permitido prorrogar en el trascurso del tiempo (siete años, inicialmente pactados por el Decreto, y hasta de diez años, luego de la modificatoria del Decreto 2117 de 2016) el cumplimiento de los estándares definidos, de donde se observa con gran preocupación un deterioro de la situación global, especialmente en el régimen subsidiado.

Detallando la situación a marzo de 2023, el régimen subsidiado presenta dos EPS que cumplen a cabalidad los indicadores de permanencia; en el contributivo, únicamente cinco de doce y, en ambos regímenes, para las EPS que cuentan con la doble habilitación, solo una de tres. Lo anterior tiene lugar sin contar que, a la fecha de elaboración del presente análisis (junio de 2023), se habían liquidado en los últimos cuatro años 18 EPS[2] (es decir, cerca de 4,5 por año). Esto permite anotar que la situación podría ser aún más crítica con base en los defectos patrimoniales de las entidades que actualmente se encuentran en operación; además, para el último periodo evaluado, el defecto patrimonial podría estar “subestimado” por tres EPS (Asmet, EPM y Capresoca) que no reportaron información al ente de control y vigilancia.

Es menester indicar también que, dada la normativa aplicable en cuanto a las EPS que en el último tiempo se han acogido a los programas de reorganización institucional o plan de ajuste autorizados por la Supersalud (como Cajacopi, EPS Familiar de Colombia, Nueva EPS, Emssanar, Asmet Salud, Ecoopsos, y las ya liquidadas Coomeva y Medimás), tan solo una ha logrado mejorar su situación financiera y, por el contrario, cuatro de estas EPS han sido intervenidas con fines de liquidación y toma de posesión (intervención para administrar). Esta situación demuestra la poca o inexistente eficacia de dichas medidas para lograr salvaguardar el comportamiento económico de las entidades sujetas de inspección, vigilancia y control.

La misma Supersalud indica en su más reciente estudio, a marzo de 2023, que tres EPS más solicitaron autorizaciones de plan de reorganización institucional, las cuales se encontraban pendientes de respuesta mediante acto administrativo, a saber: EPS S.O.S., Savia Salud y Capresoca.