CIFRAS DEL SECTOR

50.° Informe de seguimiento de cartera hospitalaria

Dirigido por Juan Carlos Giraldo Valencia, director de la ACHC. Elaborado por Juan Guillermo Cuadros Ruiz, miembro del grupo de Investigación y Proyectos de la ACHC. Con el apoyo de Ana Sofía Zea Ruiz, miembro del grupo de Investigación y Proyectos de la ACHC.

- ACHC

- Febrero 1 de 2024

- 1:00 PM

La Asociación Colombiana de Hospitales y Clínicas (ACHC) presentó su tradicional estudio de cartera hospitalaria, correspondiente a la situación de cuentas por cobrar de 207 Clínicas y Hospitales reportantes o Instituciones Prestadoras de Servicios de Salud-IPS- con corte a junio 30 de 2023. Dichas instituciones representan cerca del 30 % de las camas hospitalarias habilitadas en todo el país.

De las 207 IPS que reportaron información en el actual corte, 109 son de naturaleza privada, 96 de naturaleza pública y 2 de carácter mixto. A su vez, el 43,0 % de las instituciones son de alta complejidad, el 22,2 % de mediana y el 34,8 % de baja.

Metodología

Desde hace tres cortes, se decidió fusionar o agrupar algunas categorías que representan, en su conjunto, menos del 20 % de todo el volumen de la deuda reportada por las instituciones hospitalarias, a lo largo de todos los estudios anteriormente elaborados por la ACHC, dejando abierta únicamente las categorías principales de mayor peso y representatividad dentro de la deuda total.

El análisis que sustenta el presente estudio se hizo tomando como fuente de información primaria, los registros de deuda depurados de 207 IPS, a partir de la expedición de la Circular Externa N.º 016 de noviembre de 2016 (inclusión del formato FT003 cuentas por cobrar-deudores), mediante la cual la Superintendencia Nacional de Salud derogó en su totalidad la información que debían reportar obligatoriamente las IPS en el marco de la Circular Externa N.º 047 de 2007, por efecto de la implementación de las Normas Internacionales de Información Financiera (NIIF).

Es importante aclarar que, para los estudios anteriores al año 2017, se tuvieron en cuenta los formatos contemplados en la Circular Externa Única 047 de 2007 (archivo tipo de cuentas por cobrar) y la Circular Externa 049 de 2008, emanadas de la Supersalud; dichos formatos fueron identificados como archivo de deudores tipo 059 para las IPS de naturaleza privada y tipo 064 y 114 para las públicas. Igualmente, se tuvieron en cuenta la Resolución 4362 de 2011 y su respectivo ajuste con la Resolución 1121 de 2013 por las cuales se emite y se ajusta el nuevo Plan Único de Cuentas (PUC) para IPS de naturaleza privada, expedidas ambas por la Supersalud. De igual forma, se incluyó la Resolución 421 de 2011 de la Contaduría General de la Nación que tiene en cuenta estas mismas modificaciones del PUC para las IPS de naturaleza pública, denominado Catálogo General de Cuentas del Manual de Procedimientos del Régimen de Contabilidad Pública. Se tuvo en cuenta, igualmente, el Decreto 1095 de 2013, por el cual se reglamentó el inciso 2 del Artículo 3 de la Ley 1608 de 2013, donde se estipula el procedimiento de aplicación de los giros directos[1] entre los agentes del Sistema. Para el efecto, se presenta la clasificación ajustada de los siete (7) tipos de deudores establecida por la ACHC a partir del periodo anterior y los cuales se describen brevemente a continuación:

- Régimen contributivo: comprende el registro de la deuda de las EPS en operación que administran dicho régimen, así como la de aquellas que entraron en liquidación.

- Estado: categoría bajo la cual se consolida la deuda de las entidades territoriales de salud (ETS), representadas en las secretarías departamentales y locales de salud, las direcciones o departamentos seccionales de salud, alcaldías, gobernaciones, municipios o departamentos, en lo que se refiere a la atención de la población pobre no afiliada y la atención de servicios No POS[2], más la deuda de las antiguas cajas de previsión social del orden territorial, que no se transformaron en entidades adaptadas de salud (EAS), del extinto operador fiduciario del FOSYGA[3], de la ADRES[4] y de otras entidades del Estado[5].

- Régimen subsidiado: comprende el registro de la deuda de las entidades promotoras de salud (EPS-S) en operación que administran este régimen, así como la de aquellas que entraron en liquidación, ya sean estas EPS, cajas de compensación familiar, empresas solidarias, mutuales o indígenas; e igualmente incluye la cartera identificada por código del tipo de negocio, incluso de administradoras que anteriormente se fusionaron y aún registran deuda.

- Entidades de medicina prepagada y planes complementarios.

- Aseguradoras por reclamaciones del Seguro Obligatorio de Accidentes de Tránsito (SOAT) y por cubrimiento de pólizas de salud y accidentes, y empresas donde se registra el nombre, sin identificar el tipo de cubrimiento.

- Administradoras de riesgos profesionales o laborales.

- Otras, las cuales incluyen:

- Instituciones Prestadoras de Servicios de Salud: deuda de otras instituciones que se clasifican en IPS públicas y privadas en general, las que conforman Uniones Temporales y capitadoras, cuando el reporte permite identificar esta modalidad de contratación y pago.

- Empresas: en aquellos casos que cuentan con planes de salud para sus empleados y familiares, o deudas de compañías o empresas propiamente dichas sean nacionales o extranjeras.

- Particulares: corresponde al registro de la deuda de personas naturales.

- Magisterio: corresponde a la cartera que se registra para este grupo de trabajadores, anteriormente a través del Fondo Educativo Regional (FER) o de la Fiduciaria La Previsora, que administra los recursos de este régimen de excepción, u otras entidades que prestan servicios de atención al magisterio.

- Cartera sin clasificar y otros conceptos: categoría en la cual se registra la deuda de otras entidades e, incluso, de organismos internacionales, y que no corresponden a las categorías antes enunciadas, más anticipos, avances, entre otros.

Principales resultados

Los estudios de cartera hospitalaria se vienen realizando desde el año 1998, lo que corresponde a un periodo de 25 años consecutivos de seguimiento. El estudio de cartera Número 50, elaborado por la ACHC, presenta los siguientes resultados:

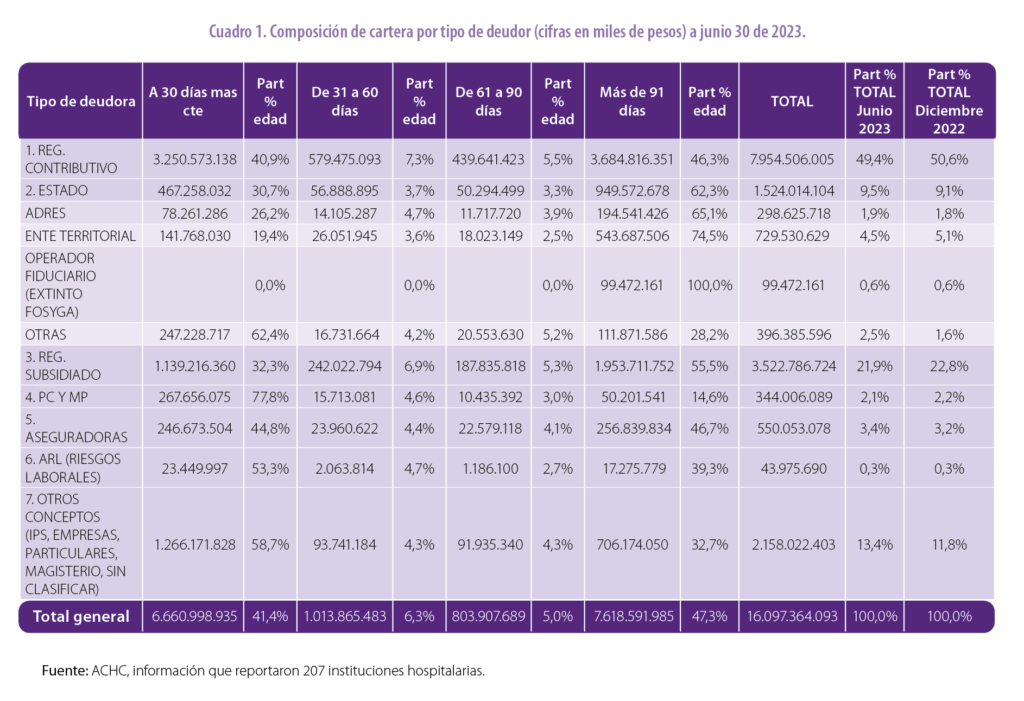

- Para el conjunto de las 207 instituciones que reportaron información en el presente corte, la cifra adeuda asciende a más de $16,0 billones de pesos; variación positiva del 14,7 % con respecto a la deuda reportada en el semestre a diciembre de 2022. De esta cifra, el 47,7 % corresponde a cartera corriente (menor a 60 días) y el 52,3 % a cartera vencida[6] o de difícil cobro (mayor a 60 días por valor de $8,4 billones de pesos aproximados).

- De manera global, y según las categorías de deuda presentadas en el estudio, la mayor participación en la deuda total de los más de $16 billones de pesos corresponde una vez más a las Entidades Promotoras de Salud (EPS) del Régimen Contributivo ($7,9 billones de pesos, equivalente al 49,4 %), seguida por las EPS-S del Régimen Subsidiado ($3,5 billones de pesos, equivalente al 21,9 %), y en tercer lugar la categoría Estado ($1,5 billones de pesos, equivalente al 9,5 %), la cual incluye la deuda de las Entidades Territoriales de Salud, el extinto operador fiduciario del FOSYGA, la deuda de la Entidad Administradora de los Recursos del Sistema General de Seguridad Social en Salud (ADRES) y otras entidades del estado como fuerzas militares, policía nacional, ministerios, entre otros. Las otras categorías de deudores donde se incluyen planes complementarios y medicina prepagada, aseguradoras, administradoras de riesgos laborales, IPS, empresas, particulares, el magisterio y la categoría sin clasificar suman únicamente el 19,2 % del total de la deuda reportada.

- En síntesis, las EPS del Régimen “Contributivo” y “Subsidiado”, más la categoría “Estado”, representan el 80,8 % del total de la deuda a junio de 2023 (más de $ 13,0 billones de pesos).

- La morosidad, expresada como la concentración de cartera de 60 días y más, es del 65,6 % para la categoría Estado (compuesta del 100,0 % de cartera morosa del desaparecido operador fiduciario del FOSYGA y del 77,0 % de cartera morosa de los Entes), seguida del 60,8 % para las EPS del Régimen Subsidiado y, finalmente, del 51,9 % para las EPS del Régimen Contributivo.

- Es preciso anotar que la deuda referida a la ADRES a junio 30 de 2023 (más de $ 298.000 millones) corresponde al proceso relacionado con el reconocimiento y pago de Reclamaciones por Accidentes de Tránsito y Eventos Catastróficos y Terroristas, es decir, no se tienen en cuenta los demás procesos de reconocimiento, pago y giro de recursos a favor de los actores del SGSSS[7] y que, según sus informes, equivalen al 99,4% del uso total de los recursos apropiados para la vigencia 2023, estimados en $82,8 billones de pesos.[8] Dicho lo anterior, se desataca la labor de esta entidad como pagadora en lo referente a los giros ordinarios del sistema (UPC, licencias, presupuestos máximos, reconocimientos servicios NO PBS, giro directo a prestadores).

[1] Artículo 10 de la Ley 1608 de 2013; Resoluciones 0654 de 2014, 3503 de 2015, 3110 y 2916 de 2018 (contributivo); Resoluciones 2320 de 2011 y 1587, 4621 de 2016 y 3110 de 2018 (subsidiado).

[2] De acuerdo con lo establecido en el Decreto 804 de 1998 y la Resolución 5334 de diciembre de 2008, que reglamenta lo ordenado por la Sentencia T -760 de 2008.

[3] En muchos reportes, se registra deuda de FOSGA, FISALUD y FIDUFOSYGA, las primeras fiducias que operaron los recursos del FOSYGA. Hasta 2017, el consorcio que manejaba estos recursos era el operador SAYP, integrado por FIDUPREVISORA y FIDUCOLDEX (estas entidades operaban desde del día 29 de septiembre de 2011) y fueron reemplazadas por la ADRES.

[4] Artículo 27 del Decreto 1429 de 2016. Transferencia de derechos y obligaciones: Todos los derechos y obligaciones que hayan sido adquiridos por la Dirección de Administración de Fondos de la Protección Social del Ministerio de Salud y Protección Social, con ocasión de la administración de los recursos del Fondo de Solidaridad y Garantía (FOSYGA) y del Fondo de Salvamento y Garantías para el Sector Salud (FONSAET), se entienden transferidos a la Administradora de los Recursos del Sistema General de Seguridad Social en Salud (ADRES). Todos los derechos y obligaciones a cargo del FOSYGA pasarán a la Administradora de los Recursos del SGSSS-ADRES, una vez sean entregados por el Administrador Fiduciario de conformidad con lo establecido en el contrato de encargo fiduciario con éste celebrado.

[5] Fuerzas militares (Ejército, Armada y Fuerza Aérea) y Policía Nacional, INPEC, SENA, ICBF, Fiscalía General de la Nación, Ministerios y demás entidades públicas que dependen de aportes del presupuesto general de la nación.

[6] El literal d) del artículo 13 de la Ley 1122 sobre el flujo y la protección de los recursos, donde se precisó que los servicios de salud deben cancelarse dentro de los 60 días posteriores a la presentación de la factura.

[7] Artículo 67 de la Ley 1753 de 2015, recaudo de los recursos del SGSSS.

[8] Presentación ADRES año 2023. Debates control político e informe de rendición de cuentas.

- Al detallar la deuda por EPS, tenemos que esta representa $11,5 billones de pesos aproximados, con una concentración morosa del 54,6 %, en donde la de las EPS Activas por valor de $8,5 billones de pesos y la de las EPS Liquidadas por valor de $2,9 billones de pesos. Por su parte, la deuda de las EPS Activas en Medidas Especiales (vigilancia especial, programa de recuperación o toma de posesión e intervención para administrar) por parte de la Supersalud es por valor de $1,5 billones de pesos, como se detalla en el cuadro 2.

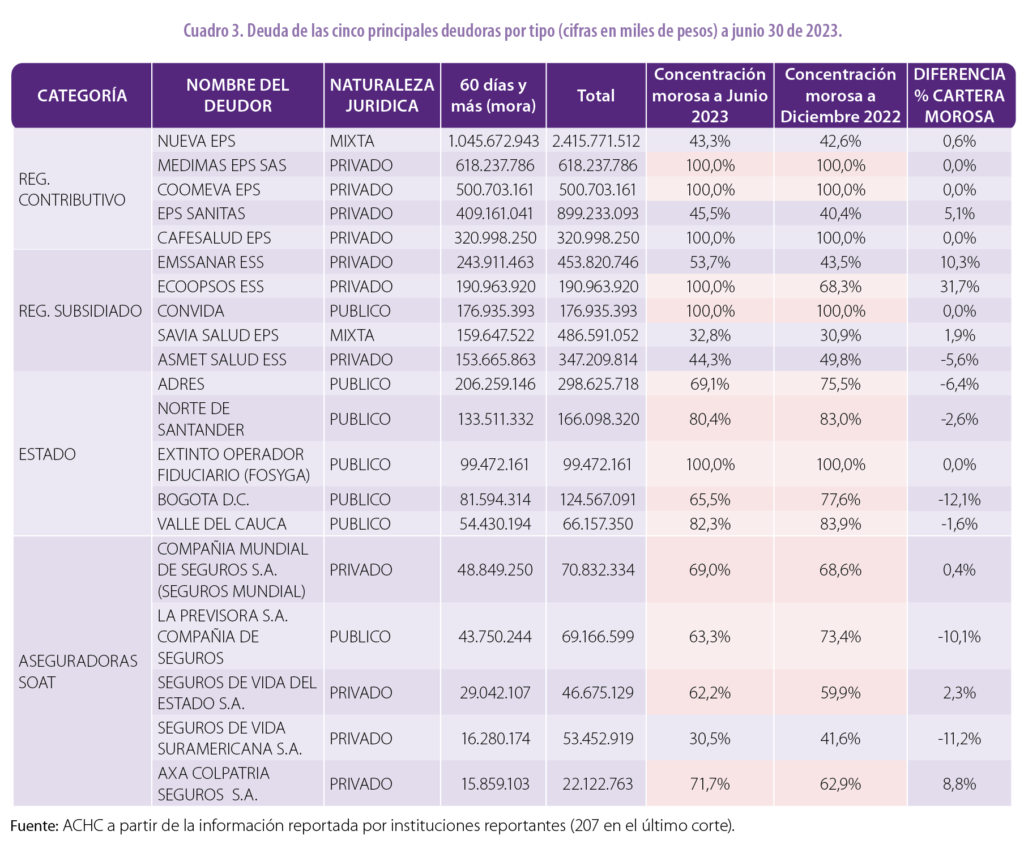

- Frente a las cinco principales entidades por tipo de deudor, tenemos casos destacados de EPS Activas como la Nueva EPS y Sanitas (en el contributivo) y Emssanar, Savia Salud y Asmet Salud (en el subsidiado). En la categoría ESTADO resaltan Norte de Santander, el Distrito Capital y Valle del Cauda. Dentro de los entes territoriales y frente a las Aseguradoras SOAT, destaca la deuda de la Compañía Mundial de Seguros S.A., La Previsora S.A. Compañía de Seguros de carácter público, Seguros de Vida del Estado, Seguros de Vida Suramericana S.A. y AXA Colpatria Seguros S.A., como se muestra en el cuadro 3.

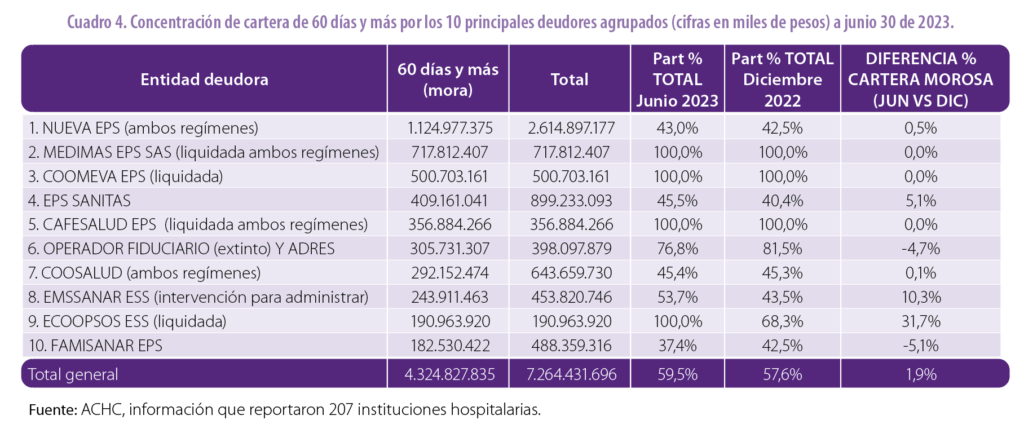

- Las principales entidades deudoras por participación relativa de la cartera mayor a 60 días presentaron un incremento de 1,9 puntos porcentuales. El monto de cartera morosa de las primeras diez entidades del ranking, por valor de 4,3 billones, es superior en más de $495.000 millones con respecto a diciembre de 2022. Se agrega adicionalmente, que la totalidad de la cartera de estas entidades a junio 30 de 2023 suma un total de más de $7,3 billones aproximados (45,1 % del total de los más de $16,0 billones presentados en el siguiente informe), lo cual es bastante representativo para referenciar a los mayores poseedores de deuda actual.

- En cuanto a los principales deudores del actual estudio de cartera hospitalaria, según el monto absoluto de la cartera mayor a 60 días a junio 30 de 2023, se destacan la Nueva EPS (ambos regímenes), la intervenida para liquidar Medimás EPS SAS (ambos regímenes), la intervenida para liquidar Coomeva EPS, la activa en operación EPS Sanitas y, en quinto lugar, la intervenida para liquidar Cafesalud EPS (ambos regímenes), como aquellas entidades que encabezan el ranking de las entidades que adeudan mayor valor absoluto de cartera considerada en mora (concentraciones de cartera morosa por encima del 43,0 % y deudas superiores a los dos billones de pesos en el caso de la Nueva EPS).

CONTÁCTENOS

Mayor Información Tel: (+57) 601 312 4411 –Fax: (+57) 601 312 1005 Cra 4 No. 73 – 15 Bogotá D.C.

COPYRIGHT © 2022 – Todos los derechos reservados

Prohibida su reproducción parcial o total sin autorización escrita de su titular

Powered by windowschannel.com