CIFRAS DEL PAÍS

Instrumentos de pago

en Colombia 2022

- ACHC

- Octubre 19 de 2022

- 1:00 PM

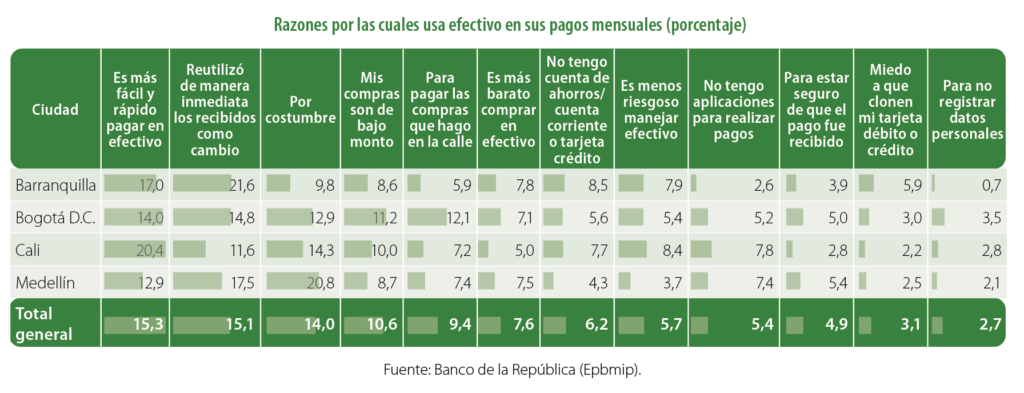

Los colombianos prefieren realizar sus pagos habituales en efectivo (78,4%) antes que por transferencias electrónicas (12,6%), especialmente por la facilidad y rapidez para pagar y la posibilidad de reutilizarlo de manera inmediata. Así lo evidencia la más reciente Encuesta de percepción sobre el uso de los instrumentos para los pagos habituales en Colombia, realizada por el Banco de la República.

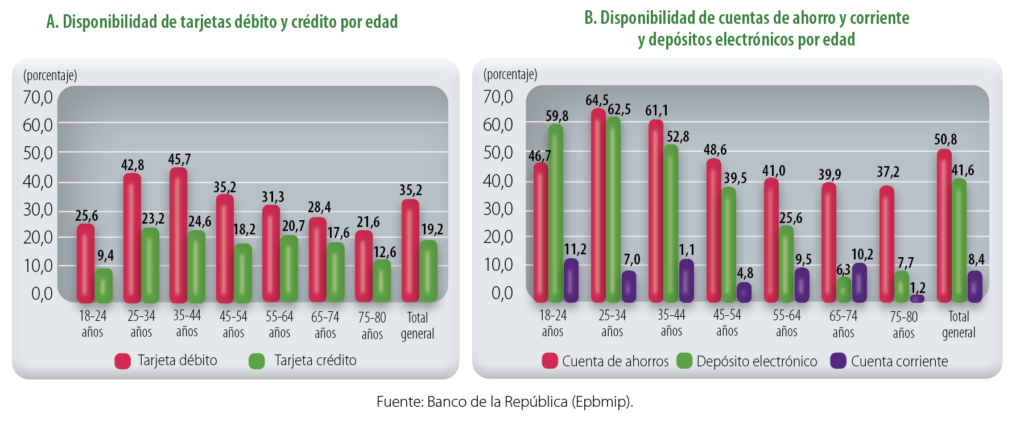

Según los resultados de la encuesta de 2022 sobre instrumentos de pago, la mayoría de la población (81,8%) reporta que el monto mensual de sus pagos habituales por bienes y servicios son inferiores a dos salarios mínimos mensuales legales vigentes (SMMLV), y el 57% de la población tiene algún producto financiero. De estos, el 50,8% manifiesta tener cuentas de ahorro; el 41,6%, depósitos electrónicos; el 35,2%, tarjeta débito; el 19,2%, tarjeta de crédito; el 12,1%, crédito bancario; el 8,5%, cuenta corriente, y el 1,4% tiene chequera. Asimismo, se estableció que el 43,1% de la población no tiene ningún producto financiero.

Según la encuesta del Banco de la República, por género, el 50,5% de las mujeres manifestaron tener algún producto financiero, mientras que los hombres solo en un 35,6%, es decir, una tercera parte.

El documento además indica que, entre las capitales que registran los mayores porcentajes de población que cuentan con algún producto financiero, están Bucaramanga, con el 66,7%; Bogotá, con el 62,9%; Medellín, con el 59,6%; Cali, con el 56,1%, y Barranquilla, con el 51,6%.

Por grupos de edad, la población con edades entre 35 y 44 años es la que registra el más alto porcentaje de tenencia para tarjeta débito, con el 45,7%, y tarjeta crédito, con el 24,6%, mientras que el grupo con menor uso de tarjetas de crédito, con el 9,4%, son los jóvenes entre 18 y 24 años, y de tarjetas débito, los adultos entre 75 y 80 años, con el 12,6%.

La encuesta analiza el uso los medios de pago desde el punto de vista de ingresos y, en esta edición de 2022, se evidencia que, cuanto mayor es el ingreso que recibe la población, mayor es la proporción que tiene tarjetas débito y crédito: la tarjeta débito registra un uso del 89,3% en la población de mayores ingresos, mientras que para la tarjeta de crédito el mayor porcentaje de participación, que es del 69,7%, se da en individuos con ingresos de entre 4 y 5 SMMLV. Por su parte, la población con ingresos inferiores a un SMMLV es la que presenta las menores participaciones tanto de tarjeta débito, con el 20,7%, como de tarjeta de crédito, con el 10,1%

El banco de la República en su encuesta concluye que, de acuerdo con la disponibilidad de productos financieros, existe una relación clara y directa entre el nivel de ingreso y la disponibilidad de cuentas de ahorro. Mientras que la tenencia de cuentas de ahorro en la población de menores ingresos (hasta un SMMLV) es de 36,8%, en la de mayores ingresos (más de 4 SMMLV) se ubica alrededor del 93%. En el caso de los depósitos electrónicos y las cuentas corrientes, es posible afirmar, para ingresos menores a 4 SMMLV, que, a mayor ingreso, mayor tenencia de estos productos. Para ingresos entre 4 y 5 SMMLV, la fracción de la población que dispone de depósitos electrónicos (40,5%) y de cuentas corrientes (6,8%) es similar a la registrada en la población de menores ingresos.

Finalmente, respecto al valor total de pagos mensuales en alimentos, bebidas, vestuario, transporte, vivienda y servicios públicos, los resultados de la encuesta de 2022 muestran que el 51,6% de la población reporta un valor inferior a un SMMLV.